「投資ってなんだか難しそう」

「NISAとか聞いて興味はあるけど自分にはできなそう」

「ズボラな自分には管理ができないんじゃないかな」

悩みを抱えたまま時間だけが過ぎていく。

そんな経験をお持ちの方もいるのではないでしょうか。

そこで投資を始めようと考えている方が、失敗して投資を嫌いにならないように、抑えておくべきポイントを7つにまとめました。

投資はうまく付き合えばあなたの資産を大きく増やしてくれるものです。

最初でつまずいてチャンスを逃してしまわないためにも、最低限この記事だけでも確認しておきましょう。

- ズボラが投資に有利な理由

- ズボラが投資を始める方法

- 投資に失敗しないポイント7選

投資を始める時にはモッピーへの登録を強くおすすめします。

最初の投資資金を増やせるので必ず活用しましょう!

また次の記事では簡単な手続きで1,000円もらえる方法を紹介しています。

モッピー以外でも投資資金を増やしたい人はぜひ参考にしてください!

ズボラの投資術|ポイント1.自動積立投資

自動積立投資は、決まった金額を自動的に投資に回す仕組みです。

銀行口座から定期的に一定金額を投資口座に移動させ、ほったらかしで投資を行えます。

これにより投資のタイミングを逃すことなく、効率的に資産を増やせます。

また自動積立投資をすれば時間の分散(ドル・コスト平均法)にも繋がるので初心者におすすめです。

ドル・コスト平均法?ってなに?

ドル・コスト平均法

株などの金融商品は、様々な要因により価格が変動しています。

変動していると購入のタイミングがわからないですよね。

それを解決してくれるのが「ドル・コスト平均法」です。

購入タイミングを一定にすることで、長期的に見ると平均的な価格で購入できます。

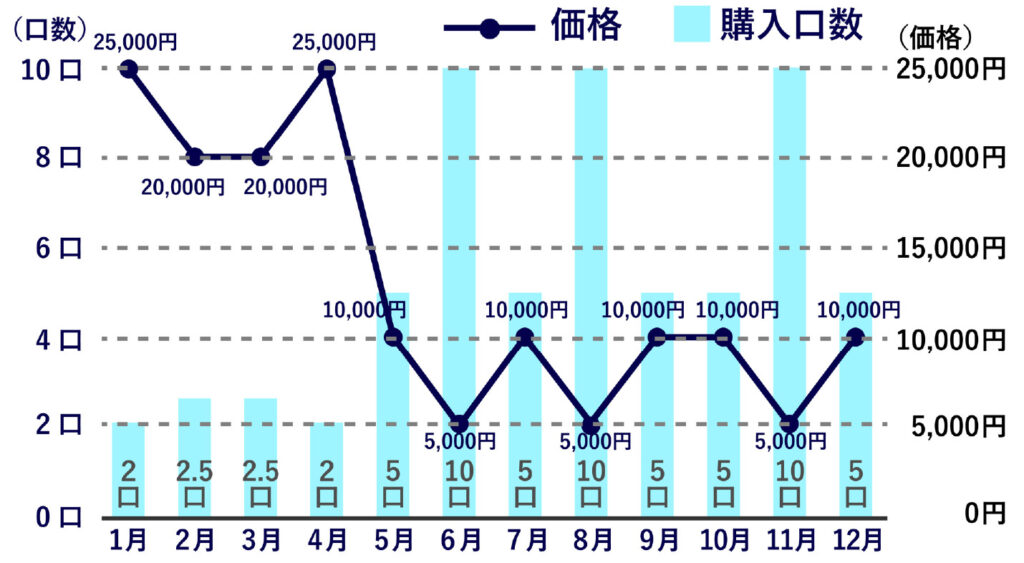

下の表をご覧ください。

これは1年間・毎月5万円分(投資元本60万円)、金融商品を購入したと考えたものです。

この表をもとに3つのパターンを考えてみましょう。

パターンA:毎月5万円をコツコツ購入

表に示されている通りのパターンです。

各月の上に記載されている口数を全て足し算。

60万円で64口分購入できました。

パターンB:1月に全額購入

60万円分を1月に全て買ったとした場合です。

1口25,000円なので、「600,000÷25,000=24」。

60万円で24口分購入できました。

パターンC:6月に全額購入

60万円分を6月に全て買ったとした場合です。

1口5,000円なので、「600,000÷5,000=120」。

60万円で120口分購入できました。

パターンBとパターンCで96口分も開きが出ました。

結果だけ見ればパターンCのように買えばいいとわかりますが、実際に日々の価格変動の中で安値を見極めるのは、投資上級者でも難しいです。

場合によってはパターンBのようになってしまう、というよりパターンBになる人の方が多いです。

最高の結果をもたらしてくれるわけではないけど、最悪の結果を避けられるのがドル・コスト平均法(パターンA)というわけです。

慣れてきたら自分のタイミングで購入するのもイイかもしれませんが、初心者のうちは絶対にドル・コスト平均法を使いましょう。

クレジットカードによる積立

自動積立投資は銀行口座からの引き落としだけでなく、クレジットカードによる積立もできるのでぜひ活用して、ポイントも貯めていきましょう!

クレジットカードを使った積立投資はSBI証券がおすすめ!

三井住友ナンバーレスカードの積立で0.5%〜1.0%のポイントが付与されます。

画像は僕のナンバーレスゴールドカードです。

このカードによる投資信託積立で1.0%のポイント付与。

SBI証券の口座開設をするならモッピーから!

開設、入金手続きで6,500円分のポイントをもらえます。

クレジットカード発行もモッピーから!

ナンバーレスゴールドなら5,000円分のポイントGET!

口座開設とカード発行でなんと11,000円!

モッピーを使わない手はないですね。

口座開設時やクレカ利用のポイントをうまくもらいながら、投資を有利に進めましょう!

ズボラの投資術|ポイント2.インデックス運用

インデックス運用は、市場全体の動きを表す代表的な指数に連動した成果を目指すインデックスファンドなどに投資する方法です。

ちょっと何を言っているのかわからないよ、、

わからない単語が多すぎて何を言っているのか理解できませんよね。

1つずつ確認しましょう。

投資初心者の人は、インデックスファンドと呼ばれる投資信託に投資しようねということです。

インデックスファンドと言っても様々な種類があります。

中には「ぼったくりファンド」なんて呼ばれる、信託報酬がべらぼうに高い商品もあるので注意しましょう。

おすすめは、

「eMAXIS Slim 米国株式(S&P500)」

「eMAXIS Slim 全世界株式(オール・カントリー)」

です。

今、最も勢いのあるアメリカや全世界に分散した投資ができます。

信託報酬が最低水準で初心者でも安心です。

投資信託の積立は楽天証券がおすすめ!

利用画面が初心者にもわかりやすくなっています。

画像は僕の楽天証券のホーム画面です。

投資信託は、投資元本80万円に対して約170,000円も増えています。

楽天証券の口座開設をするならモッピーから!

開設、入金手続きで10,000円分のポイントをもらえます。

ズボラの投資術|ポイント3.分散投資

分散投資は、複数の異なる資産や投資先に分散して投資することです。

例えば、世界最強のアメリカに投資をしているとします。

成長してくれれば資産も増えますが、その繁栄がいつまで続くかは保証されていません。

むしろ、歴史を見ると世界トップの国はどんどん入れ替わっています。

そのリスクを分散するには、先ほど紹介した全世界を投資対象とした投資信託を買うのがひとつの方法です。

これが地域による分散投資です。

他にも複数の資産クラス(株式・債券・不動産など)や業種に投資を分ければ、リスクを分散できます。

ズボラな投資家でも、インデックスファンドなどを活用して手軽に分散投資を行えます。

ズボラの投資術|ポイント4.長期投資

投資初心者はまず、複利を得られる中長期投資をしましょう。

複利は聞いたことあるけどイマイチわかってないんだよね。。

短期投資は株価の上下を読む力が必要になります。

中長期投資であれば複利を味方につけられるので、初心者は中長期の視点を持つようにしましょう。

定期的に投資を行い、時間の経過とともに複利効果が働くことで資産を増やせます。

ズボラの投資術|ポイント5.余剰資金の活用

投資は余剰資金で行いましょう。

生活に必要なお金まで投資に回してしまうと、生活費がなくなった時に金融資産を取り崩さなければいけなくなり、手数料分だけ損してしまいます。

僕自身はじめは余剰資金の月10,000円からスタートしました。

少額からでも始められる投資商品やサービスを活用し、少しずつ資産を積み上げていきましょう。

投資を始める時にはまず月の固定費を算出して余剰資金がいくらか知るのが大切です。

以下に我が家の月の固定費を出しておくので、参考にしてください。

- ケータイ代 2,000円

- ネット代 5,000円

- 家賃(家賃補助あり) 20,000円

- 食費・生活費 45,000円

- 水道 7,500円

- ガス 10,000円

- 電気 7,000円

- サブスク 2,400円

- 保険 10,000円

合計 108,900円

僕の場合少額からのスタートでしたが、投資を進めるにつれてどんどん投資額を増やしたいと思うようになり、結果として生活費の節約につながりました。

始めは複利の効果があまり現れず、投資額も少ないので挫折しそうになりますが、基本ほったらかしで大丈夫なので気がついたら結構時間がたって楽しくなってくるはずです!

ちなみに今では月10万円程度を投資に回しています。

ズボラの投資術|ポイント6.コストを抑える

複利を味方につけて長期投資をする時には、コストを抑えるのがカギになります。

例えば1年間運用して3%の利益が出たとします。

しかし1年間の間に3%分のコストを支払っていたらせっかくの利益が消えてしまいますよね。

投資は資産が減る可能性もあります。

あなたの大切な資産を守るためにコストについてしっかりと知った上で、ベストな方法で購入しましょう。

投資信託の取引で必要になるコストは大きく次のとおりです。

- 購入時手数料

- 信託報酬

- 監査報酬

- 売買委託手数料

購入時手数料

投資信託を購入するときにかかる費用で、買付手数料とも言われます。

ネット証券ならほぼ全てで購入時手数料はかかりません。

信託報酬

2.インデックス運用で説明しましたが、簡単に補足しておきます。

投資信託は投資のプロにお願いして投資してもらうのですが、そのお礼に支払うのが信託報酬です。

投資信託は銀行などの窓口では絶対に購入しないでください。

そこで紹介されるのは信託報酬が高額なものばかりです。

信託報酬が安いファンドが揃っているネット証券から必ず購入しましょう。

監査報酬

投資信託の計理が公正に行われているか監査するための費用です。

第三者である監査人が監査することにより、投資信託の公正性・透明性の確保につながっています。

売買委託手数料

投資信託の構成を変えるために株や債券の売買が生じた際に、証券会社に支払う手数料です。

通常、投資信託の運営元から支払われますが、その費用はあなたの所有する投資信託から支払われます。

大きく4つのコストを紹介しました。

支払う手数料はできるだけ抑えて効率よく資産運用しましょう。

コストを抑えるならネット証券!!

ネット証券開設ならSBI証券か楽天証券がおすすめです。

楽天証券ならモッピーからの口座開設・入金で10,000円分のポイントがもらえます!

ズボラの投資術|ポイント7.ロボアドバイザーの活用

ロボアドバイザーは、AIやアルゴリズムを活用して自動的に投資ポートフォリオを組んでくれるサービスです。

自分で投資の知識や時間を深める必要がなく、専門家の知識を活用しながら手間をかけずに投資を行えます。

自分で何に投資をしたらいいかわからないという人はぜひ使ってみてください。

とはいえ紹介された商品の中には、やたらコストのかかるものが含まれていることもチラホラ。

僕も過去にロボアドバイザーを利用しましたが、よくわからずに投資してしまうと少しの下落に耐えられずに売ってしまうんですよね。(体験談)

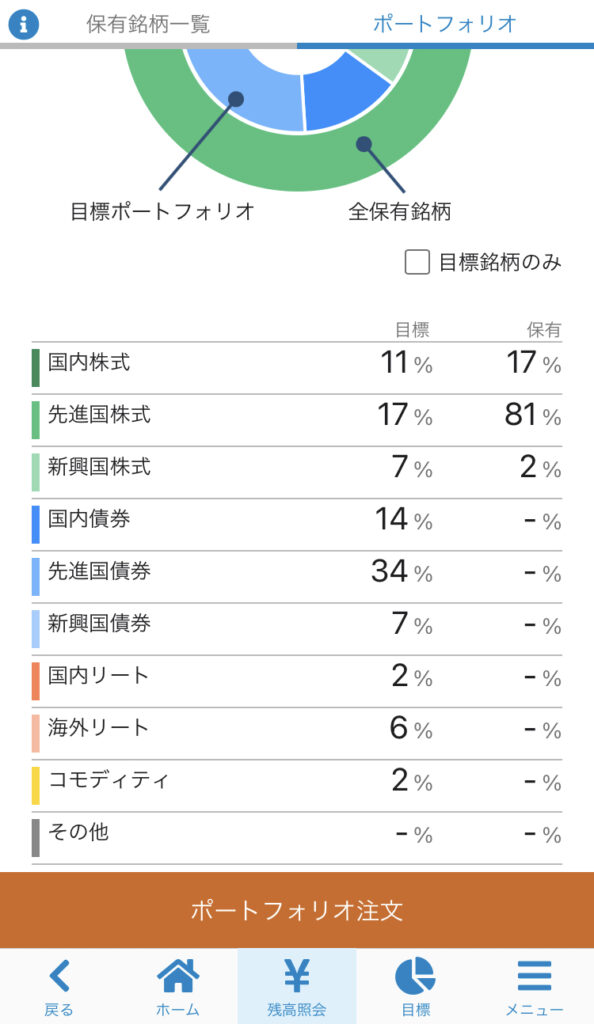

画像は僕が松井証券で使っていたポートフォリオです。

国内株式からコモディティまで、僕の投資スタイルに合わせてAIが作ってくれました。(ご覧の通り、結局「国内」「先進国」「新興国」のみになりました)

始めはこのポートフォリオに従って購入したのですが、種類がたくさんあると管理が煩雑になるんですよね。

運用中はイイですが、時間が経って投資信託を取り崩す段階になると、この煩わしさが面倒になります。

できるだけスッキリ資産をまとめておくためにおすすめはやはり、

「eMAXIS Slim 米国株式(S&P500)」

「eMAXIS Slim 全世界株式(オール・カントリー)」

です。

特に資産を現金と「eMAXIS Slim 全世界株式(オール・カントリー)」にしておくと、その比率をコントロールするだけでいいので管理がとても楽になります。

ロボアドバイザーを使いたければ松井証券がおすすめです。

簡単な質問に答えるだけで、あなたにおすすめの商品を提示してくれます。

モッピーから口座開設すれば1,500円分のポイントがもらえるのでお見逃しなく!

まとめ|ズボラでも投資はできる!!

ズボラが投資を始めるために抑えておくべきポイントを7つご紹介しました。

ズボラの人でも投資ができそうだと思っていただけたでしょうか。

というよりも察しの良い方はお気づきかもしれませんが、ズボラの人の方が投資に向いているとも言えます。

投資はできるだけ触らずに、たんたんと積み立てるのが最も良いからです。

何度もお伝えしていますが、口座開設の際はモッピーをご利用ください。

僕は口座開設した当時、存在を知らずポイントをもらえなかったのでとても悔しいです。

正直始める前に知ったあなたが羨ましい…。

この情報を知ったあなたは、忘れずモッピーに登録してから口座開設してください!